0

以前的网约车江湖,滴滴几乎是垄断了整个市场。自2021年7月开始,稳固多年的网约车市场逐渐出现松动的迹象。

此后的网约车市场,又开始了激励的竞争,掀起了一阵不小的风浪。如今,美团、高德、曹操出行尚未打出胜负,新的搅局者又出现了。

7月21日,在昔日移动出行的霸主滴滴,存在恶意逃避监管等16项违法事实被处80.26亿元罚款消息传出的同时,腾讯被曝也入局了网约车市场。

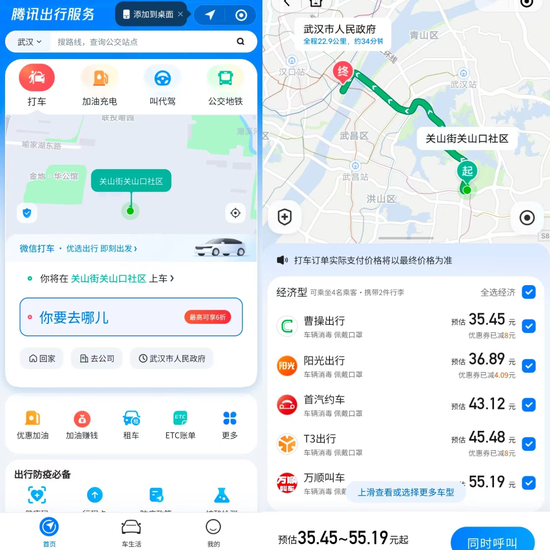

据Tech星球报道,目前用户可在微信内使用打车服务了。在微信九宫格内的“出行服务”中,腾讯正测试全新的打车功能。该功能界面标有此前并未出现过的“微信打车·优选出行”字样,打车功能内采用的是聚合打车模式。

目前,该打车功能陆续接入了曹操出行、阳光出行、首汽约车、T3出行等多个打车平台,最高可享6折优惠。知情人士透露,该功能还处于灰测阶段,是开放性接入合规的出行服务商,与出行服务商一道,为用户提供聚合出行服务,但并非腾讯亲自做打车服务。

搅局的不止腾讯,还有华为

不过,近期强势入局网约车市场的,除了腾讯,还有另外一个重磅选手--华为。

今年早些时候,就有消息称,华为推出了名为Petal出行”的打车快应用。

7月17日,据中国证券报报道,该应用目前已经在北京、深圳、南京等地开启众测,并邀请华为注册用户进行体验。

根据相关资料显示,Petal出行聚合多个网约车供应商的定位,与高德打车、美团打车、百度地图打车等更为类似。

也就是说,和腾讯一样,华为入局网约车市场采用的是聚合打车模式。

从Petal出行的界面信息来看,该应用目前仅支持首汽约车和神州专车两种选择,在车型上提供经济型、舒适性、商务6座、豪华型四种选择。

值得一提的是,华为的Petal出行采用的地图数据来自自家的Petal Maps(花瓣地图),该地图软件尚未在国内手机市场上架,但已经在AITO旗下的问界M5、M7中得到了应用。

华为在造车业务和自动驾驶业务上都已有深入布局,而“整车+出行平台+自动驾驶”的铁三角模式已成为多家车企开拓智能网联汽车业务的发展思路。

目前,有多家车企与华为合作,包括北汽、上汽、广汽等;自动驾驶方面,华为已通过自研的激光雷达算法实现了接近L4级别的自动驾驶。

业内人士调侃称,华为虽然嘴上喊着不造车,市场却处处充满“华为车”。

这也意味着,作为国内出行龙头的滴滴,不仅要与美团、高德、首汽约车、T3等来势汹汹的同僚竞争,也要做好迎接腾讯、华为异军突起的准备。

或许在不远的将来,出行市场会再燃战火。

被阿里、美团围攻的滴滴

滴滴下架的这段时间里,竞争对手们伺机而动。

此前,雷峰网有报道过,阿里和美团要吃掉滴滴的,主要是两部分业务,一部分叫“自然流失”,另一部分叫“虎口夺食”。

所谓的自然损失,是假定滴滴APP注册、下载等功能不恢复的话,滴滴每月因换机或将有2%的用户流失;此外,滴滴的用户增长虽然已经进入末期,但每月的自然新增量还有900多万,这部分目前也处于流失状态,自然被各大平台吸走。

毫无疑问,如果滴滴迟迟不能过关,恢复APP上线和注册,那这部分将成为滴滴长期的失血伤口,只是,这个失血的速度远远满足不了阿里和美团的胃口,所以,更关键的是主动出击,即“虎口夺食”。

一位滴滴前高管表示,她认为阿里是“动作小,但威胁大”,而美团是“叫的响,但动作其实不大”。

这位滴滴前高管认为,观察一家企业或企业的出行业务是否有逆袭滴滴的愿望,最重要的是看团队带头人的level,即由什么人来领导网约车业务,才真实的反映某家公司对这个业务的欲望。

阿里虽然没有高举高打,但阿里的本地生活业务换帅,新帅俞永福对高德有极强的统御力,所以阿里对攻掠网约车市场的干部准备其实是到位的,俞永福是阿里目前少有的级别够高还能冲到一线打仗的人。

另一个重要原因,就是高德可以几乎没有掣肘的施展。

2020年时,高德曾与阿里集团签下协议,条约包括“三年之内高德实现2亿日活用户”等内容。

也就是说,在这三年内,高德独立于阿里集团,可以拥有相对独立的组织文化和业务打法,这幕后毫无疑问是俞永福向阿里的力争的结果——无论对于俞永福的个人性格来说,还是对阿里的暮气来说,他都需要一个可以更大独立施展的空间,这才有了“经济特区”的说法,这也是阿里历史上极其少见的向一个高管个人出政策。

此时为高德摘下了“阿里镣铐”的俞永福,无疑迎来了领导力和掌控力兼得的最佳时刻,进入了周航笔中极为理想的领导模式。

那么,俞永福的目标毫无疑问就是2亿日活,而打车在其中是首当其冲的承重业务。

值得品味的是,俞永福离开此前的移动事业群后,阿里调任支付宝风控团队的刘振飞出任高德CEO,刘擅长技术,强于数据算法,是阿里妈妈的主要搭建者、此后长期负责阿里技术保障部的工作,并没有经营、业务方面的履历。因此,这个任命其实符合阿里当年收购高德时的定位——高德成为成本中心而非利润中心,为整个阿里帝国提供LBS基础设施。

耐人寻味的是,去年7月15日,高德地图在北京新街口德云社举行了品牌升级发布会,提出要“从地图变成一个生活服务平台”。

内部认为,这是俞永福从高德开始收权,并以此打造新的业务的开始,此刻起高德的灵魂人物,将不再是刘。高德有俞永福的亲自挂帅,拥有充分的战略优先级,不必“阿里优先”的流量和合作生态,虽然说这不能等于成功,甚至高德最近还有一些颇具争议的做法,但无疑高德能进入觊觎滴滴份额的第一阵营。

另一个值得注意的是,高德的聚合模式的本质是什么?仅仅是用LBS服务拉动的一个流量入口么?

多位出行行业的探索者认为,高德出行业务的本质不是流量入口,而是SaaS服务的另一种变现模式。

前滴滴高管认为,这种模式对于高德或许是一个新思路,因为如果高德模仿滴滴的纯C端打法,那就会面临滴滴一样的问题,比如最有压力的监管问题、平素最容易遇到的合规性问题、容易出公关危机的安全问题等。滴滴虽然也为这些问题苦恼,但毕竟面对多年,把处理这些问题的能力也发展成了一种壁垒,而高德要翻越这个壁垒还是挺难的。

相对来说,美团动作不小,但实质性的努力,似乎还不够。

此前美团拆分了成立不到一年的智慧交通平台。平台下的打车、无人车配送两大事业部独立,分别由张星远和夏华夏负责。

应该说,这是一个很积极的信号,至少这一块业务的重要性提升了。

前滴滴高管告诉雷峰网,按照“负责人=重要性”的原则,现在看不出美团打车有给业务提升战略优先级的动态。

2018年10月31日,美团进行了上市之后的首次架构调整,宣布成立LBS平台,LBS 平台包含 LBS 服务、网约车、大交通、无人配送等部门,LBS 平台由王慧文负责。

然而,2020年,共享充电宝、单车、公交等业务被划归到李树斌掌舵的美团平台,而原LBS平台/交通事业部调整为交通事业部,负责人为王慧文不变,但王慧文于2020年退休,美团打车一时间颇为落寞。

美团打车的业务声量很高,但其实一直没有重量级负责人,具体业务的牵头人时时变动,2018年时为李洋(现负责单车业务),2019年负责打车的高燕也于年初被调离;而随后,美团打车运营公司上海路团科技有限公司变更了法定代表人,高燕卸任,朱玉银接任。当时,朱玉银为美团打车上海总经理,有人猜测朱或许是接手美团打车的业务负责人。

现在答案当然已经水落石出,美团在管理上的自我修正能力确实很强,值得称赞。不过,从新接手的负责人的年龄(87年)和此前的资历来看,说明这个业务还是很强的试水和磨练年轻干部的性质,和阿里的派出重量级高管负责(虽然不是专门负责,但至少是核心关联)来看,美团打车业务的权重还是不够的。

有业者认为,联系到去年底美团的组织架构变革,就不难发现,联合创始人穆荣均开始负责“中高管发展部”,统管干部培养发展、选拔调用、评估考核、激励等,其实主要是替王兴分劳,以便王集中力量在核心业务上,这至少也表示相当长时间内,美团打车的业务优先级不会有大的提升。

而前滴滴高管则认为,打车业务的优先级提不上去,最本质的原因,是美团雄心很大,一直在思考做什么能成为万亿美元公司,而对于这个目标,至少和零售比,出行这件事好像不是主战场。

另外,内部消息称,美团虽然对出行业务的优先级不高(美团的网约车是放在自动驾驶大部门来做的,两轮车则放在平台,没有整合),但对于具体业务的实时路径的“意境”要求很高,内部人士透露的说法是,高层希望美团打车“不通过补贴,尽量少花钱,而是通过流量精细化运营获得20%-30%份额,还希望业务盈利不亏损”。

从这个目标来看,第一,美团无意祭出大规模补贴的方式来激烈的虎口夺食;第二,美团希望出行业务以最理想的状态健康成长,顺其自然,不要影响零售市场的万亿目标。

从目前监管层对互联网公司的态度来讲,不重启野蛮模式,对美团也是较为安全的,但这意味着美团没法放开手用一些经典手段如“补贴换市场”,而阿里-高德虽然也面临监管的达摩克里斯之剑,但至少没有美团这么束手缚脚、顾虑重重。

腾讯华为,有胜算吗?

放在2021年以前,网约车的江湖,其实已经形成了滴滴一家独大的局面。其在中国出行市场占有率,一度高达90%。

然而,滴滴在上市不足一个月的时间就跌落高位,迎来重重一击。

2021年7月4日,各应用商店下架“滴滴出行”APP。2021年7月9日,国家网信办发布通报,滴滴旗下25款APP存在严重违法违规收集使用个人信息问题,做出下架处理。

滴滴被下架之后,网约车行业的格局也发生了改变,对手们看到了超车的机会。

之后的市场,网约车平台的数量飞速增长,美团、高德等都试图蚕食滴滴腾出来的市场空白,出行行业再次暗潮涌动。

这其中,美团内部迅速启动反击战。

首先是美团打车,在短短几天时间内火速重新出现在各大应用商店。随后更是上线微信小程序,聚合美团打车、曹操出行、首汽约车、阳光出行等20种品牌,覆盖北京、上海、成都、广州、深圳、杭州等100多个城市。

其次,哈啰出行也在部分城市上线快车和特价车;而高德火速推出免佣金活动;T3出行加大营销和补贴力度;曹操出行加大补贴开启撒币模式。

不仅腰部企业开始发力,资本也随之迅速涌入。仅在去年9月、10月、11月,曹操出行、T3出行、哈啰出行便先后完成了38亿元、77亿元、2.8亿美元融资。

据天眼查不完全统计,2021年网约车相关行业共发生约16起融资事件,从已披露的金额看,融资总规模超百亿元人民币。其中,排名前两位的是T3出行与曹操出行,分别在2021年10月、2021年9月宣布完成77亿元人民币A轮融资、38亿元人民币B轮融资。

那么,在滴滴停摆的这段时间,市场份额究竟被瓜分了多少呢?

今年2月份,晚点 LatePost曾报道,滴滴在网约车市场的份额从接近 90%跌到了70%左右。到2022年1月,滴滴的日均单量约在2000万单,比上市招股书披露的2500万单低了1/5,原先一个季度可以净赚十多亿元的生意,到现在已净亏2900万元。

从数据可以看出,网约车行业巨头滴滴出行虽被下架,滴滴在网约车市场的份额从近九成掉至七成,但仍掌控着网约车市占率第一的位置。

如今的滴滴虽然已被重罚,但何时上架仍是一个未知数。

因而在第二梯度的玩家中,美团打车、高德打车等平台背靠自身强大的流量,被认为是行业内最有竞争潜力的选手。

雷峰网(公众号:雷峰网)注意到,从模式上腾讯和华为都属于聚合式网约车平台,与美团、高德入局网约车业务一样。在体量上来说,腾讯华为也和美团、高德一样拥有庞大的用户流量,但明显,腾讯华为的入局时间比美团、高德晚了不止一点半点。

针对腾讯华为的入局,业内人士表示:“微信打车和Petal出行可以算作腾讯、华为的一个流量出口,四家巨头均有庞大用户流量。但腾讯、华为想在未来有所作为或许很难。”

从一方面来看,目前网约车行业格局已相对稳定,一二线城市的网约车市场主要由头部网约车平台掌控,新入局者依然存在一定的参与门槛,尤其是如何聚集到司机群体并保持司机群体的稳定、不流失,面临不小挑战。

另外,网约车业务并不赚钱,许多头部平台的运营毛利率不足5%,算上各项费用支出和行业竞争让利带来的财务损失,网约车平台就很难实现盈利了。”

不过,据中国互联网络信息中心发布的报告显示,截至2021年12月,我国网约车用户规模达4.53亿,较2020年12月增长8733万,占网民整体的43.9%。

随着网约车行业投资增加、智能车联网等新技术发展,拥有强大流量和资金背景的腾讯华为,也许会有新的机遇。

雷峰网原创文章,未经授权禁止转载。详情见转载须知。